FAQ – Definizione agevolata delle violazioni in materia di protezione dei dati personali

Il decreto legislativo n. 101 del 10 agosto 2018 (pubb. in G.U. n. 205 del 4 settembre 2018) recante disposizioni per l’adeguamento della normativa nazionale alle disposizioni del Regolamento (UE) 2016/679, in attuazione della legge di delegazione europea 2016-2017 (legge 25 ottobre 2017, n. 163), per il recepimento delle direttive europee e l’attuazione di altri atti dell’Unione europea, tra cui il citato Regolamento, ha introdotto talune importanti novità anche in relazione alla “Definizione agevolata delle violazioni in materia di protezione dei dati personali”, a decorrere dal 19 settembre 2018.

Quesiti nella FAQ

1. Chi può usufruire della definizione agevolata dei procedimenti sanzionatori pendenti innanzi al Garante?

I contravventori che abbiano ricevuto, entro la data del 25 maggio 2018, l’atto con il quale sono stati notificati gli estremi della violazione o l’atto di contestazione immediata di cui all’art. 14 della legge 24 novembre 1981, n. 689, relativamente ai procedimenti sanzionatori riguardanti le violazioni di cui agli artt. 161, 162, 162-bis, 162-ter, 163, 164, 164-bis, comma 2, 33 e 162, comma 2-bis, del Codice, hanno la facoltà di definire i suddetti procedimenti mediante il pagamento in misura ridotta di una somma pari a due quinti del minimo edittale previsto per la sanzione (cfr. art. 18 del decreto legislativo n. 101 del 10 agosto 2018).

Va precisato inoltre che, poiché il citato articolo 18 del d.lgs. 101/2018 prevede che siano “fatti salvi i restanti atti del procedimento eventualmente già adottati”, la suddetta facoltà di definizione agevolata non è ammessa qualora il procedimento sanzionatorio si sia nel frattempo concluso con l’adozione di un provvedimento di ordinanza-ingiunzione da parte del Garante.

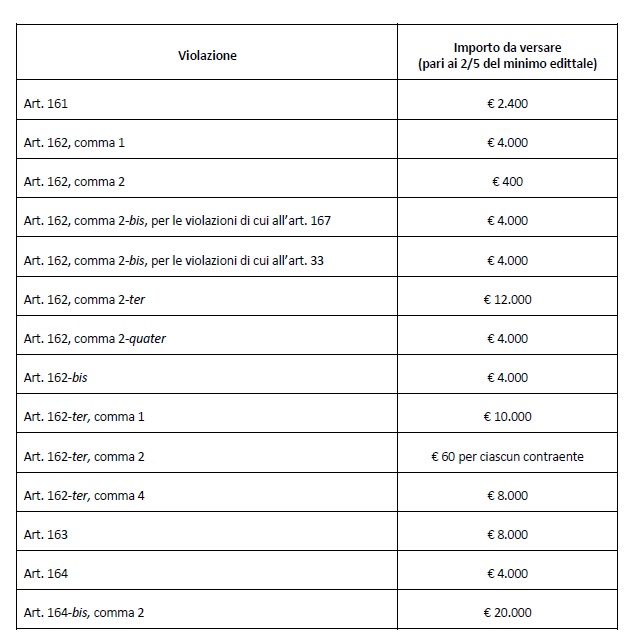

2. A quanto ammonta l’importo da pagare?

L’importo da pagare per la definizione agevolata del procedimento sanzionatorio dipende dalla tipologia di violazione. A tal fine è stato predisposta la seguente tabella, riportante per ciascuna violazione l’importo da versare:

3. Quali sono i termini per il pagamento?

Il decreto legislativo n. 101 del 10 agosto 2018 (pubb. G.U. n. 205 del 4 settembre 2018) prevede per il pagamento in misura ridotta il termine di novanta giorni dalla data della sua entrata in vigore (19 settembre 2018). Pertanto il termine ultimo per esercitare tale facoltà è quello del 18 dicembre 2018.

4. Quali sono le modalità per il pagamento?

Il pagamento può essere effettuato tramite bollettino postale intestato a “Tesoreria Provinciale dello Stato di ROMA” il cui numero di conto corrente è 871012; oppure con versamento tramite istituti bancari, uffici postali ecc., utilizzando il seguente codice IBAN IT 31I0100003245348010237300 e indicando la seguente causale “Definizione agevolata sanzioni del __(data contestazione)___ – capo X capitolo 2373 – Contravventore: _____________”, unitamente al numero della contestazione, laddove presente.

5. Nell’atto di contestazione l’importo della sanzione è già stato ridotto ai 2/5 del minimo edittale per effetto dell’applicazione dell’attenuante di cui all’art. 164-bis, comma 1, del Codice. Qual è l’importo da versare per la definizione agevolata?

In tali casi, sulla base del testo del decreto n. 101/2018, deve considerarsi come importo utile ai fini della definizione agevolata del procedimento sanzionatorio solo quello pari ai 2/5 del minimo edittale previsto per la sanzione applicata, indipendentemente dal fatto che la sanzione base (prima del raddoppio operato ai sensi del citato art. 16 l. 689/1981), quantificata con l’atto di contestazione, sia stata determinata in misura ridotta ai 2/5 per effetto della contemporanea applicazione dell’art. 164-bis, comma 1, del Codice. Occorre, quindi, fare riferimento esclusivamente alla tabella di cui al punto 2.

6. Nell’atto di contestazione l’importo della sanzione è stato raddoppiato per effetto dell’applicazione dell’aggravante di cui all’art. 164-bis, comma 3, del Codice. Qual è l’importo da versare per la definizione agevolata?

In tali casi, sulla base del testo del decreto n. 101/2018, deve considerarsi come importo utile ai fini della definizione agevolata del procedimento sanzionatorio solo quello pari ai 2/5 del minimo edittale previsto per la sanzione applicata, indipendentemente dal fatto che la sanzione base (prima del raddoppio operato ai sensi del citato art. 16 l. 689/1981), quantificata con l’atto di contestazione, sia stata determinata in misura doppia per effetto della contemporanea applicazione dell’art. 164-bis, comma 3, del Codice. Occorre, quindi, fare riferimento esclusivamente alla tabella di cui al punto 2.

7. In presenza di più violazioni, contestate con un unico atto, è possibile definire in via agevolata solo alcune di queste?

Qualora la contestazione contenga più violazioni e il contravventore intenda effettuare il pagamento finalizzato alla definizione agevolata solo per alcune di queste, nella causale del versamento andranno indicate le violazioni per cui è effettuato il versamento (si potrà fare riferimento, a tale riguardo, al numero della contestazione o all’articolo della norma violata).

8. Nell’atto di contestazione non è indicato l’importo della sanzione, in quanto per la violazione commessa non era ammesso il pagamento in misura ridotta. Qual è l’importo da versare per la definizione agevolata?

In tali casi, concernenti le violazioni relative alle misure minime di sicurezza (artt. 33 e 162, comma 2-bis, del Codice) e quelle inerenti le “banche dati di particolare rilevanza o dimensione” (art. 164-bis, comma 2, del Codice), sulla base del testo del decreto, deve considerarsi come importo utile ai fini della definizione agevolata del procedimento sanzionatorio solo quello pari ai 2/5 del minimo edittale previsto per la sanzione applicata. Difatti, ancorché per tali fattispecie gli atti di contestazione notificati al contravventore non prevedessero la possibilità di definire il procedimento mediante il pagamento in misura ridotta (art. 16 l. 689/1981) e quindi non quantificassero il relativo importo, il rinvio, stabilito dal decreto, al minimo edittale previsto per la specifica sanzione consente la quantificazione degli importi ai fini della definizione agevolata. Anche in questo caso, quindi, occorre fare riferimento esclusivamente alla tabella di cui al punto 2.

9. E’ necessario fornire prova al Garante del pagamento effettuato?

No, non è necessario. E’ comunque possibile comunicare il versamento effettuato o trasmettere copia dello stesso, facendo riferimento all’indirizzo di posta elettronica protocollo@pec.gpdp.it.

10. Cosa succede se non mi avvalgo della definizione agevolata entro il 18 dicembre 2018?

Qualora il contravventore decida di non definire in maniera agevolata, mediante il pagamento dei 2/5 del minimo edittale entro il 18 dicembre 2018, i procedimenti sanzionatori pendenti, ha la facoltà di pagare l’intero importo contenuto nell’atto di contestazione oppure di presentare nuove memorie difensive entro il 16 febbraio 2019. In tal ultimo caso, il Garante, esaminate le nuove memorie presentate nei termini, potrà, in alternativa, disporre l’archiviazione degli atti ove ne ricorrano i presupposti, ovvero adottare specifica ordinanza-ingiunzione con la quale potrà determinare la somma dovuta per la violazione e ingiungerne il pagamento all’autore della violazione ed alle persone che vi sono obbligate solidalmente.

Il termine per il Garante per disporre l’archiviazione degli atti o per adottare una specifica ordinanza-ingiunzione è di 5 anni ai sensi dell’art. 28 della legge 24 novembre 1981, n. 689; tale termine di prescrizione del diritto a riscuotere le somme dovute è stato espressamente interrotto dall’art. 18, comma 5, del decreto legislativo n. 101 del 10 agosto 2018 e pertanto decorrerà nuovamente a partire dal 19 settembre 2018 (data di entrata in vigore del d.lgs. 101/2018). Il termine ultimo per l’archiviazione degli atti o per l’adozione di un provvedimento di ordinanza-ingiunzione, in tali casi, sarà quindi quello del 19 settembre 2023.

11. Cosa succede se non mi avvalgo della definizione agevolata entro il 18 dicembre 2018 e non presento nuove memorie difensive entro il 16 febbraio 2019?

In tale ipotesi occorre distinguere tra due differenti tipologie di situazioni, di seguito evidenziate.

11.a. L’atto di contestazione contiene la determinazione della sanzione

Nel caso in cui l’atto di contestazione contenga la determinazione della sanzione il decreto n. 101 del 10 agosto 2018 prevede che, a seguito della mancata definizione agevolata del procedimento sanzionatorio entro il 18 dicembre 2018, al contravventore sia concesso l’ulteriore termine di 60 giorni per il pagamento spontaneo dell’intero importo, pari a quello contenuto nell’atto di contestazione, in quanto quest’ultimo assume automaticamente il valore dell’ordinanza-ingiunzione di cui all’articolo 18 della legge 689/1981 (art. 18, comma 2, del decreto). Quindi il contravventore, decorso il termine del 18 dicembre 2018 per la definizione agevolata, ha tempo fino al 16 febbraio 2019 per versare l’intero importo determinato nell’atto di contestazione.

Una volta decorso l’ulteriore termine del 16 febbraio 2019 senza che il contravventore abbia spontaneamente provveduto al pagamento dell’intero importo e senza che abbia presentato nuove memorie difensive, l’Ufficio procederà all’iscrizione a ruolo dell’intero importo indicato nell’atto di contestazione, in quanto quest’ultimo, come detto, assume automaticamente il valore di ordinanza-ingiunzione per effetto dell’art. 18, comma 2, del decreto 101/2018, e costituisce pertanto titolo esecutivo, senza che sia necessaria alcuna ulteriore notificazione al contravventore stesso.

11.b. L’atto di contestazione non contiene la determinazione della sanzione

Alcune tipologie di atti di contestazione non contengono la determinazione della sanzione: si tratta di tutti quei casi in cui non è ammesso il pagamento in misura ridotta ai sensi dell’art. 16 della l. 689/1981; tipicamente, le violazioni relative alle misure minime di sicurezza, di cui agli artt. 33 e 162, comma 2-bis, del Codice, e quelle relative a banche dati di particolare rilevanza o dimensioni, di cui all’art. 164-bis, comma 2, del Codice. In tali casi l’atto di contestazione reca solo i minimi e massimi edittali per la violazione rilevata ed è privo dell’importo della sanzione, necessario affinché l’atto stesso assuma il valore di ordinanza-ingiunzione.

Pertanto, relativamente a tali casi, decorso il termine del 16 febbraio 2019, il Garante procederà comunque all’adozione di un provvedimento di ordinanza-ingiunzione (o di archiviazione), al fine della concreta quantificazione della sanzione da applicare.

12. Ho ricevuto un atto di contestazione successivamente al 25 maggio 2018, ma relativo a violazioni commesse prima di tale data. Posso usufruire della definizione agevolata prevista dal decreto n. 101/2018?

No, poiché l’art. 18 del decreto n. 101/2018 prevede la facoltà di definizione agevolata della violazioni solo per “i procedimenti sanzionatori […] che, alla data di applicazione del Regolamento [25 maggio 2018], risultino non ancora definiti con l’adozione dell’ordinanza-ingiunzione”. Pertanto, possono avvalersi della definizione agevolata soltanto i contravventori che abbiano ricevuto, entro il 25 maggio 2018, l’atto con il quale sono notificati gli estremi della violazione o l’atto di contestazione immediata di cui all’art. 14 della legge 24 novembre 1981, n. 689.

Di conseguenza, nei casi in cui i suddetti atti di contestazione siano stati notificati contravventori successivamente al 25 maggio 2018 è esclusa la possibilità di definire in via agevolata il procedimento ai sensi del citato art. 18 del d.lgs. n. 101/2018; il Garante concluderà il procedimento sanzionatorio con un provvedimento di ordinanza-ingiunzione o di archiviazione, secondo l’iter ordinario previsto dal Codice e dalla legge 689/1981.

13. Come vengono destinate le somme derivanti dalle definizione agevolata dei procedimenti sanzionatori?

Le somme derivanti dalla definizione agevolata dei procedimenti (al pari dei proventi derivanti dalle sanzioni previste dal Codice) sono assegnate al bilancio dello Stato. Tali somme, nella misura del cinquanta per cento del totale annuo, sono poi riassegnate – ai sensi dell’art. 166, comma 8, del Codice, come modificato dall’art. 15 del d.lgs. 101/2018 – al fondo di cui all’articolo 156, comma 8, per essere destinati alle specifiche attività di sensibilizzazione e di ispezione nonché di attuazione del Regolamento svolte dal Garante.